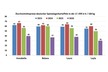

Europäische physische Märkte

Preisübersicht €/t (Quelle: NEPG):

Belgien

Fiwap/PCA Marktnachricht:

Verarbeitungskartoffeln: sehr feste Märkte. Viele Fabriken kaufen zusätzlich zur Nachfrage für den Export nach Südeuropa (Spanien, Portugal) oder in die Ukraine. Das Angebot ist gering, bedingt durch die Arbeit auf den Feldern, die geringen freien Bestände und das ungünstige Wetter für das Wachstum der Frühkartoffelpflanzen, die mindestens 2 Wochen zu spät kommen werden.

Bintje und Challenger: keine Notierung (obwohl es Transaktionen gibt!) aufgrund der großen Preisschwankungen je nach Verwendung, Qualität und Käufer.

Fontane: 10,00 €/q für sofortige Lieferung. Für verspätete Lieferung (Mai-Juni-Juli) werden auch etwas höhere Preise beobachtet, die nahe an den Vertragspreisen liegen.

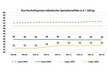

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und verwandte Var. für Transformator, 40 mm+, min 60% 50 mm+:

Niederlande

Der anhaltende Trend spiegelte sich in der vergangenen Woche in wirklich höheren Notierungen wider. Der Markt war jedoch noch gespalten, da nicht alle Hersteller bereit waren, an der Preiserhöhung mitzuwirken, einige nutzten die überschüssigen Tonnen an Verträgen maximal aus. Es herrschte Optimismus, da das Angebot minimal ist und das Wetter das Wachstum der Ernten in ganz Westeuropa verhindert. Exporteure kaufen wieder, nachdem sie ihre eigenen Bestände in den letzten Wochen aufgebraucht haben. Die Nachfrage für die östlichen Länder ist besser, um 10,00 - 12,00 €/q (kalibrierter verpackter Export). Nach Süden führen Spanien und Portugal den Handel mit Preisen bis zu 16,00 - 19,00 €/q für die großen Agria-Kaliber z.B., gelagert in Kühlpallox. Der Export in die Karibik und nach Afrika bleibt trostlos. Auf den heimischen Frischmärkten halten die Mengen trotz des allmählichen Eintreffens von importierten Frühsorten an. Auf den Feldern waren zum 28. April etwa 75% der Flächen bepflanzt. An der Küste und in den Poldern fielen zwischen 10 und 40 mm Regen, während die weiter im Landesinneren gelegenen Regionen ohne Regen blieben.

Frankreich

Industrieproduktion, lose, Export, exkl. MwSt., Nord-Seine, €/qt, min - max (moy)(RNM):

Am 28. April wurde die Auspflanzung (alle Regionen zusammen) auf 90% geschätzt, die meisten wurden unter sehr guten Bedingungen durchgeführt. Jetzt werden wärmere Temperaturen zum Austreiben und Wasser zum Jäten benötigt.

Verarbeitung: Mehr Transaktionen auf dem freien Markt letzte Woche, zwischen 6,00 und 7,50 €/q, mit sehr variablen Mengen je nach Hersteller. Auch der Zwischenhandel kaufte noch zu teilweise deutlich höheren Preisen. Insgesamt werden die Verträge pünktlich abgenommen. Auf den Frischmärkten geht die Kampagne zu Ende, mit höheren Preisen für die letzten verfügbaren guten Partien (Agria, Mozart). Im Export zeigen Rumänien und andere östliche Länder ein gewisses Interesse, während Spanien weiterhin Sorten für Pommes frites kauft. Auf dem heimischen Markt ist die Umstellung auf frühe Sorten (u.a. spanische) im Gange, wobei einige Streitigkeiten über die alte Ernte und eine hohe Anzahl von Mängeln festgestellt wurden.

Industrielle Verarbeitung und Bestände Ende März (Quelle: GIPT via UNPT). Die französischen Fabriken haben von Anfang Juli bis Ende März 853.000 t verbraucht, das sind 10% weniger (-97.000 t) als zum gleichen Zeitpunkt in 2019/2020. Mehr als 82% der verwendeten Mengen sind vertraglich gebunden. Die Lagerbestände bei den Produzenten wurden Ende März auf 1.634.000 t geschätzt, verglichen mit 1.341.600 t im letzten Jahr und 750.000 t Ende März 2019. Mehr als 68% dieser Bestände waren für die industrielle Verarbeitung bestimmt, davon 82% unter Vertrag.

Deutschland

Die Verbraucher haben im März 2021 wieder mehr Kartoffeln gekauft als im März 2020. Es ist nur ein Anstieg von 0,7%, aber im März 2020 war es ein Anstieg von 26,6% im Vergleich zum März 2019! Bei den kalten Temperaturen und dem teuren Spargel bevorzugten die Verbraucher weiterhin die "alten" Kartoffeln und ließen die "mediterranen" links liegen. Der Frischmarkt bleibt unverändert. Frischmarkt (früh und halbfrüh): Preise für festes Fruchtfleisch bei 10,83 €/q (11,00 €/q, vorletzte Notierung) und für weiches/mehliges Fruchtfleisch bei 10,25 €/q (10,42 €/q, vorletzte Notierung). Aber die Ware aus Kühlkisten-Paletten ist 3€ höher (siehe REKA-Preise in Tabelle unten!).

Verarbeitungsmarkt: fest, mit Preiserhöhung (außer Challenger, keine Notierung): 8,25 - 8,75 €/q für Innovator (7,50 - 8,00 €/q letzte Woche). Agria bei 8,00 - 8,50 €/q (7,50 - 8,00 €/q), Challenger nicht notiert (6,75 - 7,25 €/q vor 2 Wochen), und Fontane bei 8,00 - 8,50 €/q (7,50 - 8,00 €/q).

Sorten für Pommes/Chips: fest mit Anstieg im höheren Preisbereich bei 10,00 - 14,00 €/q.

Pflanzung der frühen Einheimischen: Die Bewässerungen zum Schutz vor Frost gehen weiter! Aufgrund der Kälte werden die ersten frühen Sorten zum Schälen (vorgekeimt, unter Planen) ab Mitte Mai erwartet, die ersten "peaux faites" um Mitte Juni.

Importierte Frühsorten: Ägyptisch um 55,00 €/q.

*Abseits des Feldes, ziehen Sie 1,00€/q von diesen Preisen für Sortierkosten ab

*Abseits des Feldes, ziehen Sie 1,00€/q von diesen Preisen für Sortierkosten ab

Bio-Kartoffeln: unveränderte Erzeugerpreise bei 40,00 €/q (alle Sorten und Märkte zusammen), Rücklaufhandel.

Großbritannien

Durchschnittspreis frei Markt für die Woche zum 27. April 2021: 15,26 £/q (17,30 £/q in der Vorwoche), +/- 17,55 €/q. Die Preise sind gesunken, vor allem weil die notierten Sorten in der letzten Woche grundlegender waren als in der Vorwoche.

Die Preise waren global gesehen unverändert, aber die sehr guten Partien sind selten, was zu höheren Preisen führt. Es gibt immer noch eine gewisse Nachfrage nach den festfleischigen Sorten, und die Preise für die Spitzenqualität steigen ebenfalls, sogar für die Chargen der zweiten Qualität (die Spitzenqualität wird knapp). Mit der Aufhebung des Lockdowns kauft die (Gemeinschafts-)Gastronomie wieder, und die Sorten für Pommes profitieren von höheren Preisen. Die Schälbetriebe zahlen 18,00 bis 22,70 €/q für die besten Chargen von Sagitta und Performa, und bis zu 23,75 €/q für Markies, oder 34,00 €/q für kalibrierte Agria der Spitzenqualität. Wenige Käufe dagegen für die Industrie, mit einigen belgischen Fontane und Agria im Angebot, aber die Käufer sind vorsichtig, was die gelieferte Qualität angeht. Maris Piper wird zwischen 7,35 und 15,80 €/q verkauft, je nach Qualität, Kaliber und Käufer (Fabrik oder Schäler).

Die Lagerbestände wurden Ende März (Quelle: AHDB) auf 1,2 Millionen Tonnen geschätzt, ähnlich wie im letzten Jahr, aber 90.700 Tonnen mehr als der Durchschnitt der letzten 5 Jahre.

Für weitere Informationen:

FIWAP

www.fiwap.be