Europäische physische Märkte

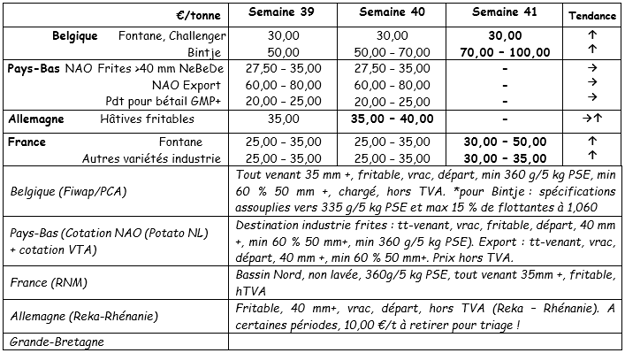

Preisübersicht €/t (Quelle: NEPG):

Belgien

Fiwap/PCA-Marktbotschaft:

Industriekartoffeln:

Fontane Challenger: 3,00 €/q, fester Markt. Die Nachfrage ist immer noch sehr gering. Sehr wenig Angebot, auch angesichts der Ernteprobleme und des niedrigen Preisniveaus. Sehr wenige Transaktionen.

Bintje: 7.00 bis 10.00 €/q, abhängig von der Qualität (hauptsächlich Kaliber) und der Möglichkeit der direkten oder kurzfristigen Ernte. Sehr fester Markt.

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und andere industrielle Sorten, 40 mm +, min 60% 50 mm +:

Die Niederlande

Der größte Teil des Landes hatte in den letzten 10 Tagen "nur" zwischen 50 und 85 mm Niederschlag. Ein Teil von Zeeland erreichte mehr als 100 mm. Die Ernte ist überall vorbei, außer in den sandigen Gebieten im Osten des Landes. Die Ernteschwierigkeiten bringen eine gewisse Festigkeit in die Angebote. Der Handel für die Industrie bleibt jedoch bei 2,50 - 3,50 €/q, hauptsächlich für die vertraglich vereinbarten überschüssigen Tonnen, da von den Fabriken keine wirkliche „volle Nachfrage“ besteht. Auf diesem Preisniveau bleiben die alternativen Märkte (Vieh, Biogas, Stärke) wichtig ... wenn zumindest etwas geerntet werden kann. Die Fabriken scheinen zu etwa 90% in Betrieb zu sein, ein Prozentsatz, der in den letzten Monaten stetig zugenommen hat.

Der heimische Frischmarkt ist nach einer ziemlich intensiven Phase der Werbemaßnahmen in Supermärkten ruhiger. Die Preise tendieren dazu, sich etwas zu beruhigen, bei 10-12 €/q für weiche Fleischsorten und bis zu 16-22 €/q für einige bestimmte feste Fleischsorten. Es sind nur sehr wenige Exporte zu melden, wobei die Preise rückläufig sind.

Frankreich

In den Hauts de France variiert die Ernte von den bewässerten Grundstücken, die um 30% geerntet werden müssen, bis zu den trockenen Grundstücken, auf denen fast nichts getan wurde. Die Ernte wird um einige Tage verzögert. Die UNPT schätzt, dass insgesamt 35% der Ernte in Frankreich abgeschlossen wurden. Der Markt bleibt in Bezug auf das Angebot mit den wetterbedingten Ernteschwierigkeiten angespannt. Die Fabriken scheinen zu 85-90% ihrer Kapazität zu arbeiten, so dass die reguläre Nachfrage weitgehend durch Verträge gedeckt ist. Die Industrie kauft nicht oder kaum auf dem freien Markt und erwartet Verträge, die aufgelöst werden. Der Grundmarktpreis beträgt immer noch 3,00 €/q, aber für einige Sorten wie Fontane (5,00 €/q) und die ungeschälte Bintje (7,00€/q) werden festere Preise beobachtet.

Der heimische Frischmarkt leidet unter dem ruhigen Konsum. Der Export unterliegt den derzeit hohen Preisen der spanischen Sendungen (noch keine Zitrusfrüchte) und die Preise fallen etwas: 10,00 bis 13,00 €/q für die durchschnittliche Qualität (Big Bag) und bis 16,00 €/q für Agata.

Ungewaschene Industriekartoffel, für den Export ohne Mehrwertsteuer, nördlich der Seine, €/qt, min - max. (Mittelwert) (RNM):

Deutschland

Je nach Intensität des Niederschlags musste die Ernte vor etwa einer Woche eingestellt oder in den am wenigsten betroffenen Gebieten wieder aufgenommen werden. Probleme mit Maulwürfen und Schäden wurden bei einer signifikanten Anzahl von Chargen gemeldet.

Frischmarkt (früh und halbfrüh): unveränderte feste Fleischpreise: 10,83 €/q (10,83 €/q letzte Woche) und unverändert für weiches/mehliges Fleisch: 10,08 €/q (10,08 €/q letzte Woche). Verkauf und Verbrauch im Supermarkt sind dank der Herbststimmung gut.

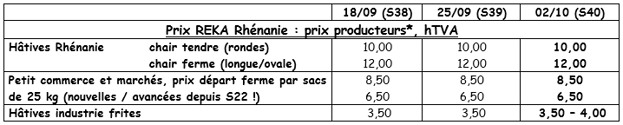

Im Rheinland sind die Preise nicht mehr gefallen und jetzt stabil (10,00 bis 12,00 €/q). Der Verarbeitungsmarkt (u.a. mittelfrühe Sorten) ist etwas fester: 3,50 - 4,00 €/q (3,50 €/q letzte Woche). Die Industrie konzentriert sich hauptsächlich auf ihre Verträge, aber die allgemeine Atmosphäre verbessert sich. Einige der freien Mengen werden nicht von Frittierherstellern gekauft und sind für die Herstellung von Flocken, Kartoffelgranulat, Stärke oder Vieh bestimmt. Die Ernte wird fortgesetzt, sobald das Wetter es zulässt.

Bio-Kartoffeln: Erzeugerpreise zwischen 41,00 € und 43,00 €/q (alle Sorten und Märkte zusammen).

Großbritannien

Insgesamt waren die Erntebedingungen im September gut (besser als auf dem Kontinent aufgrund der stärkeren Niederschläge zu Beginn des Monats), aber die Dürre verlangsamte die Lagerung Ende September immer noch. Seit dem letzten Wochenende haben die starken Regenfälle alles unterbrochen. AHDB schätzt, dass 38% der Ernte Mitte der Vorwoche im gesamten Gebiet abgeschlossen wurden (je nach Region zwischen 15 und 50%), wobei die Erträge im Durchschnitt zwischen 46 und 50 t/ha liegen, was etwas höher ist als der Durchschnitt der letzten 5 Jahre.

Die Frischmärkte (Einzel- und Großhandel) arbeiten an wiederkehrenden Bestellungen, aber das ist alles. Die Fabriken sind durch ihre Verträge abgedeckt, nur wenige kleine Mengen werden zu niedrigen Preisen bei freien Transaktionen zwischen 4,50 und 6,00€/q gemeldet.

Polen

Die Anbaufläche im Jahr 2020 ist um 5,5% auf 325.000 ha gestiegen, und der erwartete Durchschnittsertrag wird auf 27 t/ha geschätzt. Die polnische Ernte sollte dann 8,8 Millionen Tonnen erreichen, das sind 1,5 Millionen Tonnen mehr als im Vorjahr. Der größte Teil der Ernte wird noch für die Herstellung von Tierfutter, Stärke oder Alkohol verwendet.

Nordamerika

Die Ernte wird auf 18,2 Millionen Tonnen geschätzt, das sind 1,1 Millionen Tonnen (5,7%) weniger als im Vorjahr (inoffizielle Daten). Es scheint die niedrigste Ernte seit 2010 zu sein. Der Wettbewerb zwischen der Industrie und dem Frischmarkt dürfte stark sein. Der Produktionsrückgang betrifft hauptsächlich verarbeitete Kartoffeln mit einem erwarteten Rückgang von 10% (+/- 11,3 Millionen Tonnen). Die Produktion für den Frischmarkt scheint aufgrund der steigenden Nachfrage aus Supermärkten um 5% gestiegen zu sein.

Für weitere Informationen:

FIWAP

www.fiwap.fr