Der europäische Pommesexport ist letzten September im Vergleich mit September 2018 leicht angestiegen. In den zwölf Monaten von Oktober bis September betrug das exportierte Gesamtvolumen der Europäischen Union an Drittstaaten 1,64 Millionen Tonnen, was 5,2% weniger ist aufgrund der fehlenden Verfügbarkeit von Produkten während der jüngsten Saison. Der Rückgang ist Richtung Asien und Südamerika am stärksten.

Allerdings machte der Handel an Nordamerika deutliche Fortschritte mit mehr als 100.000 exportierten Tonnen Pommes (fast ein 50%iger Anstieg!). Die nordamerikanische Produktion 2019 soll viel niedriger ausfallen (-1 bis 1,5 Millionen Tonnen) aufgrund der Regenfälle und Froste der letzten Monate. Als Konsequenz sind die Aussichten für die europäischen Produkte ziemlich vorteilhaft. Die europäischen Lieferungen an Zentralamerika stiegen auch (73.000 Tonnen oder +17%), eine Region, die normalerweise von den amerikanischen Anlagen beliefert wird (Quelle: VTA, NEPG).

Europäische, physische Märkte

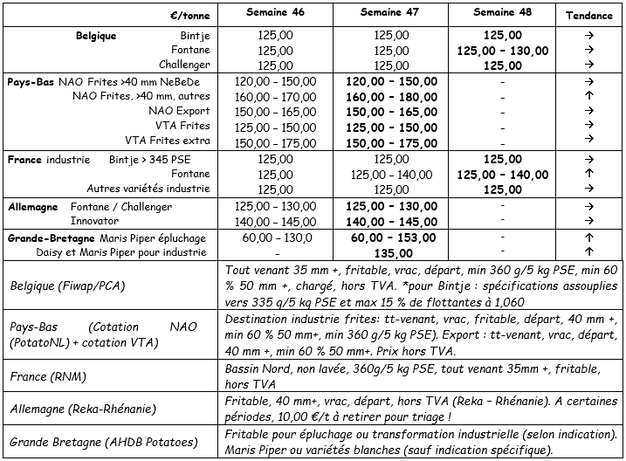

Preiszusammenfassung (Quelle: NEPG):

Belgien

Fiwap/PCA Marktnachricht: Industriekartoffel: Alle Märkte bleiben stabil mit Nuancen zwischen Challenger (Angebote vorhanden wegen Konservierungsschwierigkeiten, Preise leicht unter Druck) und Fontane (Fabrikenpriorität, kleines Angebot, Preise leicht gestiegen). Die Exportnachfrage nach Osteuropa und auch England hält an.

Preis für alle Ankommenden, 35mm+, min 60% 50mm+. Min 360g/5kg PSE, Bulk, frittierbar, Export, exkl. MwSt., direkte Lieferung:

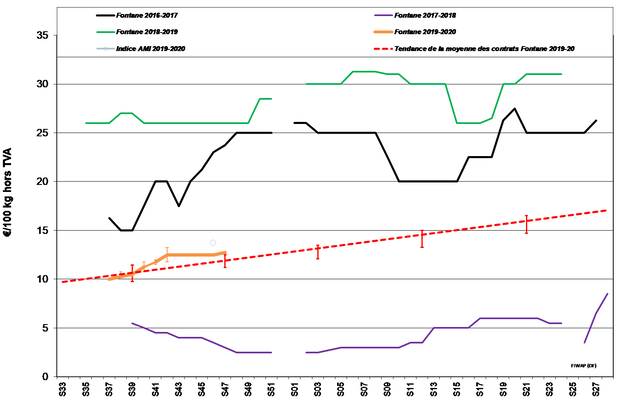

Bintje: circa 12,50€/q, für die durchschnittliche Qualität. Große Kaliber und gute Kochmengen profitieren von besseren Preisen abhängig vom Verfahren (bis zu 15,00€/q für Peeling). Stabiler Markt.

Fontane: 12,50-13,00€/q, stabiler Markt.

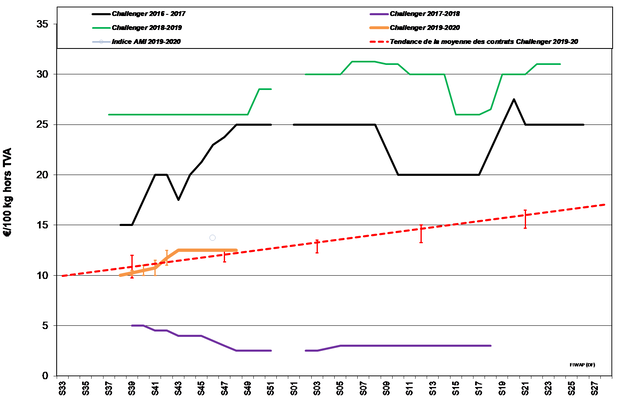

Challenger: circa 12,50€/q, stabiler Markt.

Innovator: 13,00-14,00€/q, stabiler Markt.

Bintje-Pflanze: sehr wenig Handel, niedrige Nachfrage. Richttarif. Niederländische Pflanze, Klasse A, zurück März 2020, um 10 Tonnen, in Big-Bags, exkl. MwSt:

Kaliber 28-35mm: 59,00-61,00€/q

Kaliber 35-45mm: 39,00-41,00€/q

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und diverse ähnliche für Konversion, 40mm+, min 60% 50mm+:

Niederlande

Das Roden begann letztes Wochenende wieder im Westen des Landes in einem sehr langsamen Tempo. Die Lehmböden werden vermutlich nicht vor Winter geerntet. 5% der Grundstücke müssen noch gerodet werden. Die Märkte sind "ruhig, aber ausdauernd" mit wenig Angebot aufgrund der Pflanzungen von Getreide und der Ernte (Rüben, Endivien, Karotten, …). Die Nachfrage ist auch niedrig (Fabriken fordern ihre Verträge ein). Für die Industrie sind die Preise global unverändert zwischen 12,50 und 15,00€/q, bis zu 18,00€/q für spezifische Industriesorten (cat 2), die ein bisschen "mehr" zeigen. Auf den heimischen Frischmärkten werden die Preisniveaus einfach aufrechterhalten, die Vorbereiter haben "viel zu tun". Das Angebot an trockenen Mengen ist gesunken. Die Käufe liegen zwischen 18-29€/q. Der Export zahlt von 19 bis 22€/q (in Beuteln, 45mm+, Exportvorbereiter).

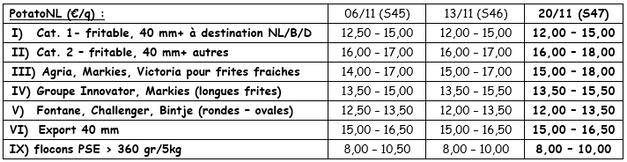

Preisangebot PotatoNL: auch verfügbar unter www.potatonl.com

Frankreich

Für die Industrie: stabile Märkte für alle Sorten bei 12,50€/q, mit immer ein bisschen "mehr" für Innovator, erreicht manchmal 14,00€/q. Käufe auf dem freien Markt weiterhin moderat mit keiner Eile von den Käufern, die einfach das Angebot von Produktabgangsfeldern und/oder Chargen mit Lagerproblemen räumen.

Der heimische Frischmarkt ist ruhig und der Export auch weniger dynamisch mit wartenden Volumina. Die Preise sind ziemlich stabil innerhalb eines Spielraums zwischen 18 und 32€/q für weichfleischige Sorten, wobei der Durchschnittspreis bei 25,30€/q liegt. Das feste Fleisch liegt zwischen 30 und 40€/q. Beim Export gibt es viele Fragen, aber wenige konkrete Aktionen. Spanien, Italien und die osteuropäischen Länder (Rumänien) sind die Hauptkunden, mit Preisen unter Druck und niedriger für die reguläre, ungewaschene Ware (17 bis 20€/q). Die besten Chargen für Spanien erreichen 27 bis 31€/q und die Durchschnittsqualität liegt bei 23-24€/q.

Roden ist noch nicht beendet und bleibt weiter sehr kompliziert (Normandie, Hauts-de-France…).

Ungewaschene Industriekartoffeln, Bulk, Export, exkl. MwSt., Nord Seine, €/q, min-max (moy) (RNM):

Deutschland

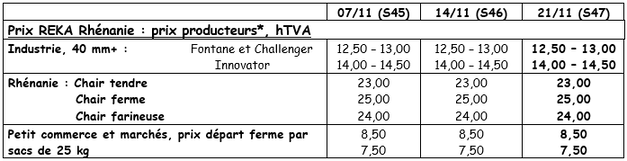

Frischmarkt, unverändert für das feste Fleisch bei 22,33€/q (verglichen mit 22,33€/q letzte Woche) und einem Anstieg für das weiche und mehlige Fleisch bei 20,83€/q (verglichen mit 20,75€/q). Der Markt wird sowohl von der heimischen Nachfrage als auch den Lieferungen getragen (=innerhalb der Union) / Exporte (außerhalb der EU).

Verarbeitender Markt: unverändertes Preisangebot für Fontane/Challenger bei 12,50-13,00€/q; das Gleiche gilt für Innovator mit 14,00-14,50€/q.

Bio-Kartoffeln: Preise erneuert bei circa 65,00-67,00€/q.

Großbritannien

Durchschnittliche AHDB-Preise auf den industriellen, freien Märkten in Woche 47:

- Maris Piper für Peeling: 5,90 bis 15,30 €/q, abhängig von Qualität/Kaliber;

- Daisy und Maris Piper für die Industrie: 13,50€/q.

Preissteigerungen wurden auf vielen Märkten beobachtet, vor allem für die Topqualitäten. Signifikante Defekte werden regelmäßig gemeldet und das Angebot bleibt sehr schwach.

Der Frost kam dieses Jahr besonders früh mit mehreren Nächten unter Null Grad letzte Woche. Trotz der wenigen trockenen Tage blieb das Roden sehr schwierig. Momentan kündigt die Wettervorhersage neuen Regen an, also werden die nicht geernteten Oberflächen (11% am 18. November – Quelle AHDB, was circa 13.000ha sind) nicht vor Neujahr gerodet und sind vielleicht verloren. Dieser 11%-Durchschnitt verdeckt die wichtigen, regionalen Unterschiede, mit circa ein Drittel der zu rodenden Grundstücke im Nordwesten! Die Gesamtregenmenge im September und Oktober betrug in Großbritannien 220mm mit einem mehrjährigen Durchschnitt von 133mm.

Für mehr Informationen:

FIWAP

www.fiwap.be