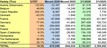

Die kurzfristigen Aussichten für die Agrarmärkte der Europäischen Union im Jahr 2024 sind nach wie vor von Unsicherheiten geprägt, insbesondere von der Entwicklung der geopolitischen Krisen und ihren Auswirkungen auf den Handel, die Preise und die Gesamtwirtschaft, wobei der Druck auf die Landwirte anhält. Seit dem letzten kurzfristigen Ausblick (Herbst 2023) gab es einige günstige, aber begrenzte Entwicklungen bei den Inputkosten, wobei die Preise für Energie, Düngemittel und Futtermittel rückläufig waren, aber immer noch deutlich über dem Niveau vor dem Covid. Auch die Erzeugerpreise für viele Rohstoffe liegen trotz rückläufiger Tendenzen weiterhin über dem Niveau vor der Covid-Krise, wobei einige Erzeugerpreise schneller sinken als die Inputkosten, was sich negativ auf die Rentabilität bestimmter landwirtschaftlicher Betriebe auswirkt (die geografisch, nach Größe und nach Sektor differenziert sind).

Rückgang des Verbrauchs von frischen Äpfeln in der Europäischen Union bei rückläufiger Produktion

Die nutzbare Erzeugung von Äpfeln in der Europäischen Union 2023/24 wird voraussichtlich um 6,3 Prozent auf 11,1 Millionen Tonnen zurückgehen (3,6 Prozent unter dem 5-Jahres-Durchschnitt), bedingt durch eine geringere Ernte in den wichtigsten Erzeugerländern der Europäischen Union (z. B. -12 Prozent gegenüber dem Vorjahr in Deutschland, -10 Prozent in Frankreich, -9 Prozent in Polen), die auf eine geschätzte Verringerung der geernteten Fläche (-4 Prozent gegenüber dem Vorjahr) und ungünstige Witterungsbedingungen zurückzuführen ist, die sich negativ auf die Erträge und die Qualität der Früchte auswirken.

Die geschätzte Orangenproduktion 2023/24 geht weiter zurück

Die Gesamterzeugung von Orangen in der Europäischen Union wird im Wirtschaftsjahr 2023/24 voraussichtlich die niedrigste der letzten zehn Jahre sein. Sie könnte im Vergleich zum Vorjahr um 5,4 Prozent (auf 5,6 Millionen Tonnen) zurückgehen und damit stärker als in der letzten Kurzfristprognose erwartet. Dies ist auf den Produktionsrückgang in Spanien, dem größten Orangenerzeugerland der Europäischen Union, zurückzuführen, der hauptsächlich auf klimatische Faktoren wie Trockenheit zurückzuführen ist, die sich auch auf die Qualität auswirken. Auf der anderen Seite wird in Italien ein Produktionsanstieg erwartet. Insgesamt ist der Rückgang der Erzeugung in der Europäischen Union auf niedrigere Erträge zurückzuführen (14 Prozent unter dem Fünfjahresdurchschnitt und 6,5 Prozent unter dem letzten Wirtschaftsjahr). Andererseits liegt die Anbaufläche für Orangen in der Europäischen Union im Wirtschaftsjahr 2023/24 um 2 Prozent über dem 5-Jahres-Durchschnitt (+1,2 Prozent im Vergleich zum Vorjahr). Diese Veränderungen sind hauptsächlich auf Steigerungen bei Italien und Griechenland zurückzuführen.

Klicken Sie hier, um den vollständigen Bericht zu lesen.

Quelle: agriculture.ec.europa.eu