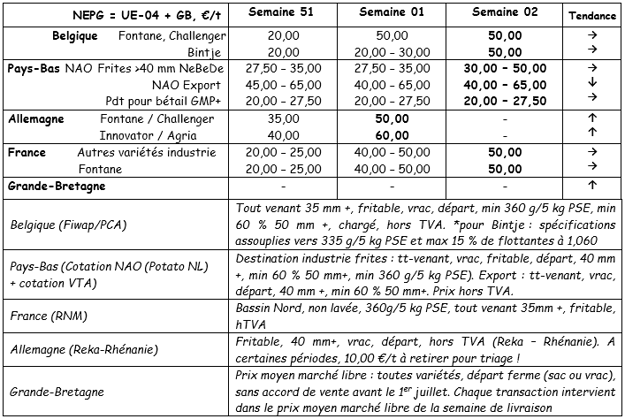

Europäische physische Märkte

Preisübersicht €/t (Quelle: NEPG):

Belgien

Marktbericht Fiwap/PCA:

Industriekartoffeln: Seit der Wiederaufnahme der Aktivitäten im Januar sind mehrere Industriekunden auf dem Markt aktiv. Trotz der Preiserhöhungen bleibt das Angebot begrenzt.

Bintje: Preise von rund 5,00 €/q für Kartoffeln normaler Qualität und Kartoffeln aus Tonnenüberschüssen.

Fontane, Challenger: Preise von rund 5,00 €/q. Es werden immer formelle Angebote für die drei Sorten gemacht, um sie zu höheren Preisen kaufen zu können, sowohl für die Kartoffeln, die für die sofortige Lieferung bestimmt sind, als auch für die Kartoffeln, die für die spätere Lieferung (bis Juni) bestimmt sind.

Bintje Pflanze: wenig Handel, aber feste Preise. Die kleinen Kaliber sind schwer zu finden (fast kein Angebot). Niederländische/französische/belgische Fabrik, Klasse A, geliefert im März 2021, pro 10 Tonnen, in Big-Bags ohne Mehrwertsteuer:

Kaliber 28 - 35 mm: 68,00 - 69,00 €/q

Kaliber 35 - 45 mm: 42,00 - 45,00 €/q

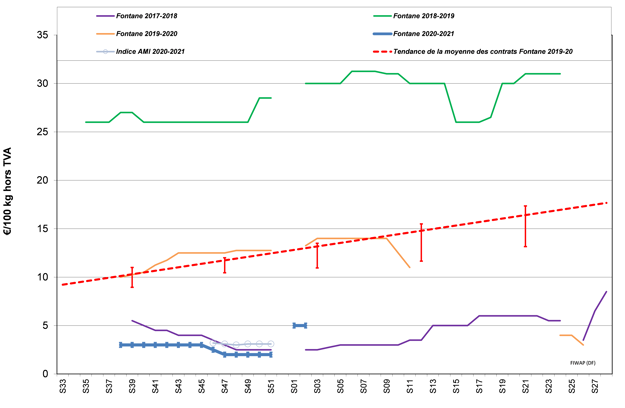

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und verwandte Industriesorten, 40 mm, min. 60% 50 mm:

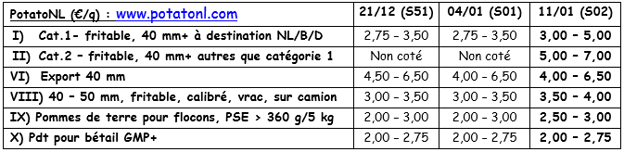

Die Niederlande

Industriemärkte: Die Märkte erholten sich letzte Woche recht stark mit Preisen zwischen 5,00 und 6,00 €/q für die Kartoffeln zur sofortigen Lieferung und zwischen 8,00 und 9,00 €/q (April - Mai) für die anderen Kartoffeln. Die bessere Stimmung ist auf den neuen Optimismus im Kampf gegen Covid-19 zurückzuführen. Eine groß angelegte Impfung ermöglicht es, die HoReCa und verwandte Märkte mittelfristig wieder zu öffnen. Dies wird die Absatzmöglichkeiten für die Industrie verbessern. Mit der Unterzeichnung von Verträgen für 2021/2022 ist jedoch auch ein gewisser Druck verbunden: Sinkende Preise und explosive Kosten für die Keimkontrolle lassen die Erzeuger nur ungern Verträge unterzeichnen. Der Export hat letzte Woche noch nicht wirklich begonnen. Die heimischen Frischmärkte gelten als „normal aktiv“ mit Erzeugerpreisen zwischen 10,00 und 15,00 €/q für mehlige Sorten und zwischen 18,00 und 20,00 €/q für festkochende Sorten.

Frankreich

Industriemärkte: Trotz aller Widrigkeiten haben die Hersteller vor und nach dem neuen Jahr wieder mit dem Kauf begonnen. Die Fabriken nahmen ihre Aktivitäten nach den Feiertagen wieder auf, aber der Lockdown, von dem immer mehr Länder (einschließlich der Niederlande, Deutschland und Großbritannien) betroffen sind, hat die Aussichten auf eine erfolgreiche Erholung erneut getrübt. Die beobachteten Transaktionen lagen bei rund 5,00 €/q, aber die betreffenden Mengen bleiben in einem Kontext begrenzt, in dem es bei einigen vertraglich vereinbarten Sorten manchmal an Angebot mangelt. Wir stellen immer noch einige Käufe durch Zwischenhandel zu höheren Preisen fest (6,00 €/q).

Frischmärkte: Die Preise sind besonders für die roten Sorten hoch (beliebt in Rumänien und Portugal) und liegen zwischen 16.00 und 18.00 €/q. Die Preise für die weißen Sorten liegen zwischen 13.00 und 15.00 €/q, bis zu Preisen zwischen 18.00 und 20.00 €/q für die Agata-Kartoffeln.

Die Nachfrage nach Kartoffeln von sehr guter Qualität hält an. Keine Nachfrage nach Catering außerhalb des Hauses, daher bleiben neben den Kurzschlüssen nur die Supermärkte übrig. Der Export erfolgt nach Spanien, Portugal und Italien. Rumänien ist unter den östlichen Ländern ziemlich präsent.

Industriekartoffeln, lose, für den Export, ohne MwSt., Nord Seine, €/qt, min - max (Durchschnitt) (RNM):

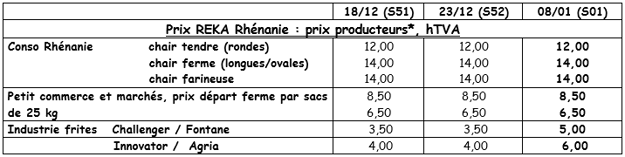

Deutschland

Frischmärkte (Früh- und halbfrühe Kartoffeln): Die Preise für festkochende Kartoffeln bleiben unverändert: 10,83 €/q (10,83 €/q vor dem letzten Angebot) und auch für mehlige Kartoffeln bleiben die Preise unverändert: 10,25 €/q (10,17 €/q vor dem letzten Angebot).

Industriemärkte: solide und wachsende Märkte. Preise: 6,00 €/q für Innovator/Agria (4,00 €/q letzte Woche) sowie für Challenger/Fontane bei 5,00 €/q (3,50 €/q letzte Woche). Solide Preise zwischen 5,00 und 9,00 €/q (mit einer Marge nach oben) für Kartoffelchips/Pommes-Sorten.

Entwicklung des Verbrauchs: Der Verbrauch von Frischkartoffeln durch die Haushalte hat in den letzten Monaten weiter zugenommen. Im Vergleich zu Oktober und November 2019 betrug der Anstieg im Jahr 2020 12% bzw. 6,9%. In den ersten 11 Monaten des Jahres 2020 betrug der Anstieg gegenüber den ersten 11 Monaten des Jahres 2019 12%.

Der Anstieg der Einkäufe macht sich insbesondere in Supermärkten (außer Discountern), Verkäufen von Erzeugern und Online-Verkäufen bemerkbar.

Bio-Kartoffeln: Die Erzeugerpreise bleiben unverändert und liegen bei 41,00 €/q (alle Sorten und Märkte zusammen), verhandelbare Preise. Wir stellen auch einige Fortschritte beim Verbrauch von Bio-Kartoffeln fest, mit einem Anstieg von 22% im November 2020 gegenüber November 2019. Auf Jahresbasis sollte dies einem Anstieg von 4% entsprechen. Bio-Kartoffeln machen 6,9% der von Verbrauchern gekauften Kartoffeln aus.

Großbritannien

Frischmärkte: Der Handel nach Weihnachten wurde in den meisten Sektoren als langsam beschrieben. Die Packer waren letzte Woche noch sehr beschäftigt, obwohl der größte Teil ihres Bedarfs durch Lieferverträge gedeckt ist. Die meisten warten ab, welche Auswirkungen die jüngsten Corona-Maßnahmen, die am vergangenen Dienstag eingeführt wurden, auf die Nachfrage haben werden.

Fish&Chips-Läden sind besser vorbereitet als während des ersten Lockdowns und könnten geöffnet bleiben, aber ihr Geschäft wird weiterhin durch die Reisebeschränkungen behindert.

Industriemarkt: Im Allgemeinen gibt es nach dem Weihnachtsgeschäft normalerweise zusätzliche Bestellungen. Dies ist jedoch in diesem Jahr nicht der Fall. Die Schließung der Schulen Anfang letzter Woche hat auch Konsequenzen: Einige Kunden haben überschüssige Kartoffeln, da die Kinder nicht zur Schule gehen.

Die vollständige Schließung aller Restaurants reduziert die Verkaufschancen für Fertigprodukte weiter. Wie bei dem ersten Lockdown wird die Nachfrage in Supermärkten wahrscheinlich anhalten, dies wird jedoch den Verlust aus der Schließung von Restaurants nur unwesentlich ausgleichen. Viele Standorte, an denen Lebensmittel verkauft werden, sind jetzt besser ausgestattet, um Take-Away-Optionen anzubieten, wodurch ein gewisser Handel aufrechterhalten werden kann.

Spanien und Portugal

Quelle: VTA Nederland: In Spanien wird die Anzahl der Anbauflächen für Kartoffeln im Jahr 2021 erheblich zurückgehen. Die niedrigen Preise in Westeuropa in Verbindung mit der Schließung des Tourismussektors sind die Ursache dafür. Der Rückgang der Flächenanzahl in Kastilien und León kann bis zu 20% betragen.

Im Süden des Landes werden die frühen Kartoffeln in der Region Cartagena gepflanzt. Die Region Sevilla ist jedoch aufgrund der winterlichen Wetterbedingungen zurückgefallen, und 20% der Flächen müssen noch bepflanzt werden.

In Portugal wird auch im Norden des Landes ein Flächenrückgang von 10 bis 15% erwartet (späte Ernte), während der Anbau von Frühkartoffeln ebenfalls spät erfolgt.

Für weitere Informationen:

FIWAP

www.fiwap.be