Europäische physische Märkte

Preisübersicht €/t (Quelle: NEPG):

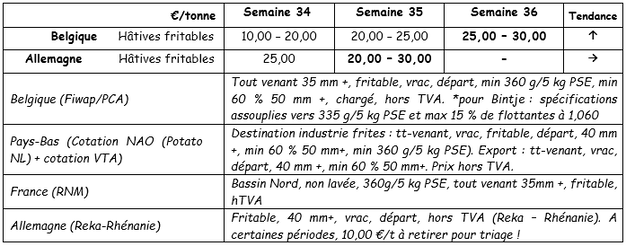

Belgien

Fiwap/PCA-Marktbotschaft:

Verarbeitete Kartoffeln: höhere Nachfrage (einige Fabriken nehmen leicht die überschüssigen Tonnen auf, und der Zwischenhandel kauft auch), und das Angebot ist ziemlich begrenzt. Dies macht den Markt solide und treibt die Preise etwas in die Höhe.

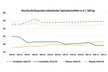

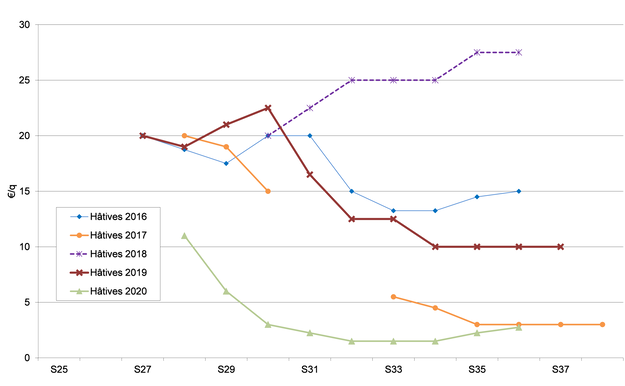

Frühe belgische Kartoffeln: 2,50 bis 3,00 €/q, fester Markt.

Es sollten noch 1 bis 2 Wochen frühe Kartoffeln und Übergangssorten (Felsina, Miranda, Sinora) vorhanden sein. Einige Fabriken haben ihre Versorgung bereits zwischen den letzten Frühkartoffeln und den ersten Verträgen in Fontane und Innovator aufgeteilt.

Gewichtete Preise (rote und weiße Sorten) an der Roeselare-Auktion (Quelle: REO via PCA):

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und andere industrielle Sorten, 40 mm +, min 60% 50 mm +:

Die Niederlande

Da die Fabriken keine wirkliche Nachfrage haben, wird der Handel hauptsächlich über Kanäle wie Vieh, Kartoffelscheiben oder Stärke bestimmt. Die Preise für überschüssige Tonnen liegen auf Vertragsbasis zwischen 2,00 und 3,00 €/q. Die Anzahl der Kartoffeln, die zur Deckung der Bedürfnisse der Fabriken benötigt werden, nimmt jedoch zu, was mittelfristig die Aussicht auf einen besseren freien Markt bietet.

Die heimischen Frischmärkte haben sich im August aufgrund der hohen Temperaturen, die den Verbrauch senken, leicht verlangsamt, aber die Erzeugerpreise bleiben für reife Chargen in der breiten Preisspanne von 10,00 € bis 17,00 €/q. Der Export ist mit Preisen zwischen 11.00 und 13.00 €/q nicht sehr aktiv, Export kalibriert in Big Bags.

Frankreich

Der Verarbeitungsmarkt ist sehr ruhig bis nicht existent. Die Fabriken sind mit ihren Verträgen zufrieden und die freie Nachfrage besteht fast nicht. Die offiziellen Preise für die frühen Sorten liegen weiterhin bei 2,00 €/q. Verträge scheinen pünktlich gekündigt zu werden. Auf dem Feld befindet sich der Alterungsprozess für die meisten Sorten im Allgemeinen in einem fortgeschrittenen Stadium. Der Niederschlag variiert von Region zu Region (von 15 bis 100 mm in den letzten 10 bis 15 Tagen). In der Picardie hat es viel geregnet und die Bewässerung hat aufgehört. Die Ernte für das feste Fleisch hat begonnen, genauer gesagt in Hauts-de-France. 30% der Ernte werden in Centre/Beauce abgeschlossen, wo noch Bewässerung erforderlich ist. In einigen Regionen wurden einige Qualitätsprobleme festgestellt.

Deutschland

Die Ernte 2020 könnte eine der größten seit dem Rekordjahr von 11,8 Millionen Tonnen im Jahr 2011 sein. Die vergrößerte Fläche, die starken Niederschläge in einigen Bundesländern (Bayern, Ostniedersachsen, östliche Bundesländer) und der erhebliche Einsatz von Bewässerung erklären die hohen Erwartungen an diese Kultur (die Erwartung liegt bei einem Ertrag zwischen 11,4 und 11,8) Millionen Tonnen). Ferdi Buffen, Geschäftsführer der Firma Weuthen, kündigt eine deutsche Produktion von 10,75 bis 11,50 Millionen Tonnen und für EU-04 + UK (NEPG-Länder) eine Gesamtproduktion von 26 bis 28 Millionen Tonnen an. Insgesamt müsste die verarbeitende Industrie in den Benelux-Ländern und in Deutschland eine Million Tonnen weniger verarbeiten als im Vorjahr ...

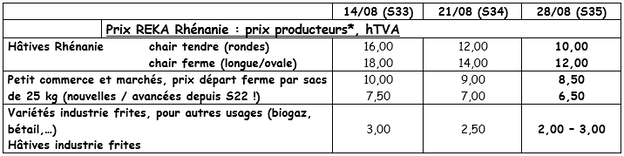

Frischmarkt (früh und halbfrüh): festes Fleisch: 14,83 €/q (17,33 €/qt letzte Woche) und weiches/mehliges Fleisch: 13,50 €/q (16,08 €/q letzte Woche). Die Preise sind gesunken, da das Angebot höher ist als die Nachfrage, hauptsächlich wegen der frühen Kartoffeln, die den Markt belasten. Der Export (insbesondere nach Osteuropa) ist viel weniger dynamisch als noch vor einigen Monaten. Verarbeitungsmarkt (früh und halb früh für die Verarbeitung): 2,00 bis 3,00 €/q. Im Rheinland werden die Frühkartoffeln nicht mehr vermarktet (was in Niedersachsen nicht der Fall ist). Die Sinora und Zorba (halbfrüh) werden zusammen mit der ersten Fontane geerntet und geliefert. Das Angebot an Sorten für Chips ist weit fortgeschritten. In Bayern und in den östlichen Ländern sind die Erträge (sehr) gut. Im Südwesten (Baden-Württemberg) ist die Ernte aufgrund der Dürre schwierig. In den Regionen entlang des Rheins ist die Ernte mittelmäßig oder schlecht.

Bio-Kartoffeln: Erzeugerpreise zwischen 55,00 und 58,00 €/q (alle Sorten und Märkte zusammen). Die Preise für die frühen Bio-Kartoffeln in Woche 26 (letzte Juniwoche) betrugen 90 €/qt. Seitdem sind die Erzeugerpreise nur noch gesunken und erreichten 55 bis 58 €/qt. Der biologische Schub aus dem Lockdown hat erheblich abgenommen und die hohen Temperaturen im August haben dazu geführt, dass sowohl Verbrauch als auch Nachfrage gesunken sind.

* Wenn auf den Feldern keine Arbeiten ausgeführt werden, müssen 1 €/q an Sortierkosten vom Preis abgezogen werden

* Wenn auf den Feldern keine Arbeiten ausgeführt werden, müssen 1 €/q an Sortierkosten vom Preis abgezogen werden

Großbritannien

Auf den Frischmärkten wird der Handel nicht als außergewöhnlich eingestuft, aber es gab einige Verbesserungen, mit einer größeren Nachfrage nach großen Kartoffelgrößen, mehr Schälern bei den Käufern und Preisen von etwa 5,50 bis 8,80 €/q für Maris Piper und Sagitta und zwischen 13 und 15 €/q für große Größen von Challenger- und Agria-Kartoffeln.

Die verarbeitende Industrie entfernt Verträge, aber einige laufen zurück, sowohl bei Pommes als auch bei Chips. Einige Mengen überschüssiger Tonnen früher Sorten, einschließlich der Premiere und der Amora, wurden ebenfalls geliefert, aber aus den Verträgen kann abgeleitet werden, dass diese erst später in der Saison geliefert werden (basierend auf Vereinbarungen). Die Marktteilnehmer haben also noch kein Vertrauen in den Markt zurückgewonnen, aber die niedrigen Preise steigen nach schlechtem Wetter (wiederkehrende Regenschauer) und moderaten Erträgen tendenziell wieder an.

Für weitere Informationen:

FIWAP

www.fiwap.be