Europäische Märkte

Einheit: €/t Preise (Quelle: NEPG):

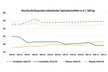

Belgien

Fiwap / PCA Märkte:

Der Markt für Industriekartoffeln ist noch immer träge, weil es seitens der Industrie kaum Nachfrage gibt und sich die Exportaktivität ebenfalls in Grenzen hält. Für Nutztiere gibt es zwar Nachfrage, aber die Preise werden immer schlechter. Das Angebot ist klein, aber ausreichend. Noch ist die Ernte nicht vollständig eingefahren. In Belgien muss noch auf 5 bis 10 Prozent der Anbaufläche geerntet werden, in einigen Regionen sind es noch 10 bis 20 Prozent.

Fontane, Challenger, Bintje: zwischen 2.00 und 3.00 €/q, gängigster Preis liegt bei 2.00 €/q.

Bintje Pflanze: bisher wenig Handel, die Anbieter und Käufer warten noch ab. Niederländische Pflanze Klasse A, vom März 2021, 10 Tonnen, in großen Säcken hTVA:

Größe 28 - 35 mm : 65.00 - 67.00 €/q

Kaliber 35 - 45 mm : 42.00 - 44.00 €/q

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und ähnliche Sorten zur Weiterverarbeitung, 40 mm+, min 60 % 50 mm+:

Niederlande

Trotz der niedrigen Preise gibt es nicht mehr Handel. Überschüssige Mengen werden von der Industrie schlicht außer Acht gelassen. Das Angebt ist weiterhin begrenzt auf einige wenige überschüssige Tonnen, da die Landwirte zu den aktuellen Preisen noch nicht verkaufen wollen. Der negative Trend wird durch die schwierigen Bedingungen gegen Ende der Ernte noch weiter angetrieben, da dadurch einige Kartoffeln eine schlechtere Qualität haben und nicht lange gelagert werden können. Weitere negative Faktoren sind die Ungewissheit durch Covid-19 und die geringe industrielle Aktivität. Die Exporte nehmen allmählich wieder zu, da es eine gute Nachfrage aus Übersee gibt (Afrika, Karibik, Asien). Das liegt an den niedrigen Preisen (8,50 bis 11,00 €/q für die Produzenten). Außerdem gibt es ein Angebot an überschüssigen Setzlingen für 4,50 - 6,00 €/q. Auf den internen Märkten für Frischwaren sieht es dank einiger Werbemaßnahmen sehr gut aus. Die Produktionspreise bleiben mit 10 - 12 €/q für festkochende Kartoffeln stabil.

Frankreich

Industrie: die Transaktionen auf dem freien Markt begrenzen sich zurzeit noch auf einige wenige Mengen, die nicht gelagert werden können. Auf dem Exportmarkt hingegen läuft es ziemlich gut. Die qualitativ hochwertigen Mengen gehen nach Spanien, Italien, Portugal und in einige osteuropäische Länder, die eine bessere Qualität wünschen, als die lokale Produktion bieten kann. Die Supermärkte organisieren gerade Promoaktionen mit 5kg Säcken mit mehligen Kartoffeln oder 2,5kg Säcke mit festkochenden Kartoffeln.

Industriepreis, Massenware, ohne Mehrwertsteuer, Nord Seine, €/q, min - max (durchschnittlich) (RNM):

Deutschland

Frischwarenmarkt (frühe und mittelfrühe Sorten): Preis für festkochende Kartoffeln bleibt mit 10,83€/q unverändert (10,83 €/q letzte Woche). Auch der Preis für mehlige Kartoffeln bleibt mit 10,17 €/q (10,17 €/q letzte Woche) stabil. Die Nachfrage ist gut.

Der Verarbeitungsmarkt (Industriesorten für die Lagerung): stabil und unverändert: 3,50€/q für Innovator / Agria (3,50 €/q letzte Woche), Preise für Challenger / Fontane mit 3,00€/q (3,00€/q letzte Woche) ebenfalls unverändert. Die Industrie basiert vor allem auf festen Verträgen. Die Ernte ist fast vollständig eingefahren.

Wenn die Kartoffeln direkt vom Feld aus weitertransportiert werden, müssen von diesen Preisen 1.00 €/q für Sortierungskosten abgezogen werden.

Wenn die Kartoffeln direkt vom Feld aus weitertransportiert werden, müssen von diesen Preisen 1.00 €/q für Sortierungskosten abgezogen werden.

Bio-Kartoffeln: Produktionspreise bleiben unverändert bei etwa 41,00 €/q (alle Sorten und Märkte zusammengenommen). Die Landwirte berichten von immer mehr Schäden, zwischen 30 und 35 Prozent, das entspricht 5 beziehungsweise 10 Prozent mehr als 2019. Der Bio-Konsum ist nun den zweiten Monat in Folge gesunken (-12 Prozent im Vergleich zu September 2019 und -20 Prozent im Vergleich zu Oktober 2019). Obwohl die Preise, die die Bio-Bauern erhalten, gesunken und, im Vergleich zu anderen Jahren, sehr schlecht sind, sind sie in den Supermärkten kaum gesunken. Die Preise für konventionelle Produkte hingegen sind zurzeit um 15 Prozent niedriger. In den vergangenen Wochen haben die Promoaktionen der Supermärkte die Situation nicht wirklich verbessern können.

Großbritannien

Die freien Marktpreise (alle Sorten): für die Woche, die am 07.11. endete: £11.47/q [12,82€]. Die Nachfrage im Großhandel war diese Woche ziemlich hoch. Das Angebot ist insgesamt recht groß, allerdings haben einige Landwirte ihre Lagerbestände verkleinert, weil der Markt in den vergangenen Monaten so ungewiss war. Die Ausnahme bilden dabei die Produzenten, die eine ausgezeichnete Qualität haben. Diese konnten die hohen Preise halten. Die Nachfrage seitens großer Einzelhändler ist insgesamt gesunken. Das gleiche gilt für das Schälen von Kartoffeln. Die Preise für sortierte und verpackte Maris Piper's liegen zwischen £6.00 und £8.00/q [6.60 to 8.80 Euro/q]. Die Ernte ist fast vollständig eingefahren. Nur in einigen wenigen Regionen in Essex, Esat Norfolk, Lincolnshire, Hambridgeshire und Schottland dauert die Ernte etwas länger, weil es dort stark geregnet hat.

Für weitere Informationen:

FIWAP

www.fiwap.be