Der europäische Apfelmarkt hat sich vorerst konsolidiert. Aufgrund einem zum Vorjahr 20%igen Rückgang der europäischen Erntemenge müssen heuer kolportierte 10.5 Mio. Tonnen an Äpfeln untergebracht werden. Dies sollte anstandslos gelingen. Die positive Markterwartung für das laufende Wirtschaftsjahr fußt vor allem auf länderübergreifend unter- bis durchschnittlichen Erträgen und auf den spätfrostbedingt massiven Ernteausfall in Polen. Die Konsequenz beständiger Nachfrage und deutlich reduzierten Mengen ist eine europaweit positive Apfelpreisentwicklung.

Die größten Produzentenländer Europas (PL, IT, FR, DE) meldeten im November für Tafeläpfel sortiert und verpackt durchschnittlich 63,00 EUR/dt. Somit notiert der europäische Großhandelspreis 15 % über dem 5-jährigen Durchschnitt.

Polens Apfelproduktion kommt 2019 mit einem Defizit von - 2,1 Mio. Tonnen, bzw. - 44 % gegenüber dem Vorjahr, gehörig ins Stocken. Bei einer geschätzten Erntemenge von 2,7 Mio. Tonnen und einem Eigenverbrauch von +/- 2,1 Mio. Tonnen (Frischmarkt 30%, Verarbeitung 70%) wird es heuer für großangelegte Exporte eng werden. In der Regel führt Polen etwa 1 Mio. Tonnen an Äpfeln/Wirtschaftsjahr aus. Davon 30 % Intra- und 70 % Extra-EU. Für polnische Vermarkter wird heuer wichtig sein, die Stammmärkte zu bedienen. Hierzu zählen im hohen Maße Weißrussland, Ägypten, Kasachstan und Rumänien. Starke polnische Inlandspreise wirken bereits hemmend auf Ausfuhren in diese traditionell preissensiblen Länder.

Aufgrund der schwächeren Verfügbarkeiten hatte sich mit November das polnische Preisniveau mit 38,00 EUR/dt zum fünfjährigen Durchschnitt um 75 % gesteigert. Der weltweit drittgrößte Apfelproduzent blickt einer durchwachsenen Saison entgegen.

Italien gilt im europäischen Raum nicht nur als Hauptproduzent von Äpfeln für den Frischmarkt, sondern auch als Exportmeister in Drittstaaten. Seit 2015 weitete sich die nationale Anbaufläche für Äpfel zu Lasten von Steinobst um 10 % aus. Mit einer diesjährigen Ernte von 2,2 Mio. Tonnen wurde das italienische Vorjahresniveau um knappe 3 % verfehlt. Italien fährt damit 2019 eine im Durchschnitt liegende Ernte ein. Der große Anteil an kleinen Kalibern erfordert heuer entsprechende Preisnachlässe.

Mit 68,00 EUR/dt bewertet, liegt der Apfelpreis auf italienischem Vorjahresniveau und gleichauf mit dem 5-jährigen Mittel.

Entgegen dem europäischen Trend produzierte Frankreich mit 1,65 Mio. Tonnen eine überdurchschnittliche Apfelernte. +12 % zum Vorjahr und +6 % zum langjährigen Mittel. Im Vergleich der größten Apfelproduzenten Europas hält die „Grande Nation“ den Wert der Erzeugung über die gesamte Wertschöpfungskette am höchsten.

Der französische Großhandelspreis hat sich heuer dem langjährigen Durchschnitt mehr oder weniger angepasst. Dieser notierte im November mit 85,00 EUR/dt 35 % über dem EU 4 Durchschnitt.

949.000 t Äpfel aus Erwerbsanlagen wurden 2019 in Deutschland auf 34.000 ha produziert. Dies stellt einen witterungsbedingten Produktionsrückgang von rund 21 % zum Vorjahr dar. Spätfrost und Hagelschlag war vielerorts, aber besonders in den östlichen Regionen, Thema. Auch alternieren nach der letztjährigen Rekordernte viele Bestände.

Der deutsche Großhandelspreis hat sich im November mit 60,00 EUR/dt auf auskömmlichen Niveau behauptet und befindet sich 25 % über dem 5-jährigen nationalen und 5 % unter dem europäischen Mittel.

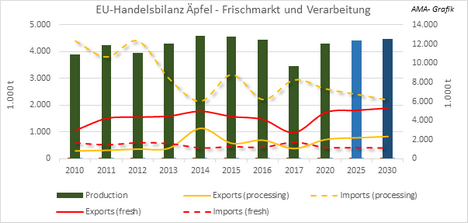

EU Agrarmärkte - Outlook 2030

Die Prognosemodelle rechnen bis 2030 mit einem Anwachsen der europäischen Apfelproduktion auf durchschnittlich 12 Mio. t/Jahr. Die Modernisierung und Technisierung der Anlagen werden weiter vorangetrieben und alte Bestände zunehmend, zugunsten von wettbewerbsfähigeren Sorten, umgebrochen. Exporte von Tafeläpfeln sollen mit 0,7 %/Jahr wachsen, Importe mit ca. 500.000 t/Jahr konstant bleiben.

Klicken Sie hier für eine größere Ansicht

Der europäische Pro-Kopf-Verbrauch an Frischäpfeln/Jahr bleibt leicht rückläufig. Voraussichtlich wird sich aber der Rückgang von bisher -0,6 %/Jahr auf -0,3 %/Jahr leicht abschwächen. Die europäische Kommission geht also von einer konstanten Entwicklung des europäischen Apfelmarktes aus. Neben den klimatischen Gegebenheiten wird Polens Anbau- und Vermarktungsstrategie, innereuropäische Nachfrage und die Verfügbarkeit neuer Exportmärkte für einen ausgeglichenen Binnenmarkt entscheidend sein.