Europäischer physischer Markt

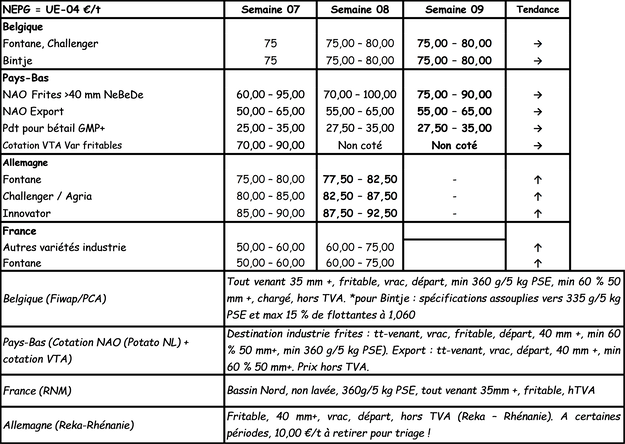

Preisübersicht (Quelle: NEPG):

Belgien

Marktbericht Fiwap/PCA:

Industriekartoffeln: Der Markt wird mit begrenztem Angebot und geringer Nachfrage aufrechterhalten.

Bintje, Fontane, Challenger: Preise zwischen 7,50 € und 8,00 €/q, wobei der am häufigsten verwendete Preis bei 7,50 €/q liegt.

Für Bintje Preise bis zu 10,00 €/q für die sofortige Lieferung an Schäler und Pommes-Frites-Hersteller.

Innovator: 8,00 €/q (im Allgemeinen überschüssige Tonnen von Verträgen).

Für Kartoffeln mit einer verspäteten Lieferung von April bis Mai finden Transaktionen statt oder es werden feste Preise zwischen 9,00 und 14,00 €/q angeboten, hauptsächlich für Fontane.

Bintje Pflanze: wenig Handel, aber feste Preise. Die kleinen Kartoffelgrößen sind schwer zu finden (fast kein Angebot).

Niederländische/französische/belgische Fabriken, Klasse A, geliefert im März 2021 pro 10 Tonnen in Big-Bags ohne Mehrwertsteuer:

Kaliber 28 - 35 mm: Preise zwischen 100 und 105 €/q, sehr große Preisunterschiede aufgrund des sehr geringen Angebots.

Kaliber 35 - 45 mm: Preise zwischen 50,00 und 60,00 €/q, feste Preise.

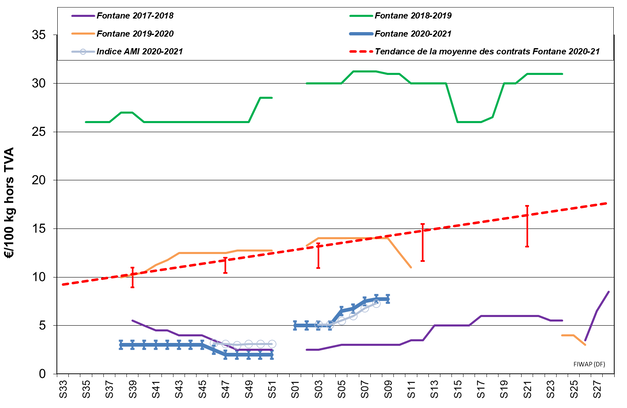

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und verwandte Industriesorten, 40 mm+, min. 60% 50 mm+:

Die Niederlande

Für die Branche tendieren der Preisanstieg und die Festigkeit der Märkte dazu, sich zu beruhigen: Das Frühlingswetter mit höheren Temperaturen zwingt die Käufer dazu, den Termin zu verschieben. Trotzdem haben sich die Angebote weiterentwickelt, jedoch mit reduzierter Aktivität und weniger Transaktionen. Käufer, die die Nachfrage innerhalb der Verträge befriedigen wollten, scheinen gedeckt zu sein.

Die heimischen Frischmärkte bleiben unverändert mit festen Preisen zwischen 9,00 und 14,00 €/q für mehlige Sorten und zwischen 12,00 und 18,00 €/q für festkochende Sorten. Die ersten Flächen wurden diese Woche im Südwesten des Landes gepflanzt, während die ersten ägyptischen Kartoffeln in den Regalen ankommen.

Die Exporte sind nach wie vor sehr mühsam. Die Tiefstpreise für Säcke auf Paletten für Südeuropa, Afrika und die Karibik liegen immer noch leicht zwischen 8,50 und 11,00 €/q.

Frankreich

Die Situation auf dem Inlandsmarkt bleibt mehr oder weniger stabil, wobei der Umsatz aufgrund der Schulferien und des Monatsendes rückläufig ist. Die Häufigkeit der Einkäufe im Geschäft hängt weiterhin stark von den Einschränkungen ab, die durch die Ausgangssperre um 18 Uhr auferlegt werden, und begünstigt lokale Geschäfte an Wochenenden und Drive-Ins während der Woche.

Der Temperaturanstieg scheint auch für den Kartoffelkonsum ungünstig zu sein. Die Aktivitäten der Großhändler sind lebhaft, mit einer gewissen Erholung, die durch mehr Verkäufe zum Mitnehmen in Restaurants außerhalb des Hauses ausgelöst wird. Generell bleiben Großhändler jedoch weitgehend von der geringen Aktivität betroffen, die mit den strengeren Hygienemaßnahmen in einigen Regionen noch weiter abnehmen kann.

Die Preise für dieses Segment sind nach wie vor sehr umstritten. Die Verarbeitungstätigkeit ist weiterhin von der Sorge geprägt, die Verträge mit Einkäufen auf dem freien Markt abzudecken, um die Menge oder den Mangel einiger Sorten zu ersetzen. Einkäufe sind jedoch ohne wirklichen Bedarf begrenzt. Der Trend wird sich wahrscheinlich verstärken, wenn Käufe bei 7,50 €/q, aktiver Zwischenhandel und festere Positionen für verspätete Vertragsstornierungen beobachtet werden.

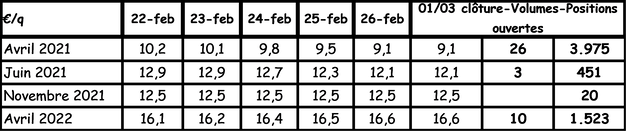

Industriekartoffeln, lose, für den Export, ohne MwSt., Nord Seine, €/qt, min - max (Durchschnitt) (RNM):

Deutschland

Trotz des Anstiegs des Verbrauchs (Einkäufe in Supermärkten) von Kartoffeln (+ 22% im Januar gegenüber Januar 2020) bleiben die Erzeugerpreise unverändert ...

Frischmarkt (frühe und halbfrühe Kartoffeln): Die Preise für festkochende Sorten sind unverändert geblieben: 10,83 €/q (10,83 €/q, vor dem letzten Angebot) und auch für mehlige Sorten unverändert: 10,25 €/q (10,25 €/q, vor dem letzten Angebot). Dies gilt jedoch nicht für Kartoffeln aus der Kistenlagerung - Kühlpaletten mit einem höheren Preis von 3 € (siehe REKA-Angebote in der folgenden Tabelle!).

Je nach Bundesland wird der Markt durch Waren in losen Mengen, Kisten oder Kühlkisten beliefert. Im ersten (und manchmal zweiten) Fall werden viele Mängel gefunden.

Starker Markt mit wieder steigenden Preisen: zwischen 8,75 und 9,25 €/q für Innovator (zwischen 8,50 und 9,00 €/q letzte Woche), für Challenger/Agria zwischen 8,25 und 8,75 €/q (zwischen 8,00 und 8,50 €/q letzte Woche) und für Fontane zwischen 7,75 und 8,25 €/q (zwischen 7,50 und 8,00 €/q letzte Woche). Ebenfalls steigende Preise für Chips-/ und Pommessorten zwischen 9,00 und 13,00 €/q.

Bio-Kartoffeln: Die Erzeugerpreise bleiben unverändert und liegen bei rund 40,00 €/q (alle Sorten und Märkte zusammen), verhandelbare Preise.

Auf den Feldern: Das schöne Wetter hat einige Erzeuger dazu ermutigt, ihre frühen Kartoffeln anzupflanzen, aber die Fortschritte waren langsam: entweder weil der Boden noch zu kalt und feucht war oder weil keine Plane vorhanden war, um die Ernte zu bedecken. Auch hier sind wir auf China angewiesen und die Preise steigen, wobei das Angebot niedriger ist als die Nachfrage. Insgesamt wurde am 1. März am selben Tag weniger gepflanzt als im Vorjahr, sei es in der Pfalz, im Rheinland oder in Niedersachsen (Region Burgdorf).

Großbritannien

Durchschnittspreis der freien Märkte für die am 20. Februar endende Woche: 13,34 £/q (0,37 £/q mehr, + 2,8%). Dieser Anstieg ist eher auf die größere Anzahl von Sorten höherer Qualität (Klasse 1) und teureren Sorten im "Warenkorb" von Transaktionen als auf einen tatsächlichen Anstieg der Marktpreise zurückzuführen.

Die von der Regierung angekündigte Roadmap hat wichtige Daten in den Kartoffelmarktkalender aufgenommen. Der erste Schritt wird die Wiedereröffnung der Schulen in England am 8. März sein. Wir hoffen, dass dies dazu beiträgt, den aktuellen Druck auf die Märkte zu verringern. Die Verbraucher haben bereits die Nationalfeiertage im Auge, und für das Jahresende werden weitere Reservierungen vorgenommen.

Letzte Woche war die Situation auf den Märkten ruhig. Ausstehende Bestellungen machten den größten Teil des Handels aus, wobei ein Großteil der aktuellen Nachfrage weiterhin auf der Grundlage der Verträge gedeckt wurde. In den Supermärkten gingen die Chargen im Februar zurück, aber die Preise für die festkochenden Sorten und Maris Piper-Kartoffeln blieben hoch, zumindest für die von höchster Qualität.

Der Großhandelsmarkt war mit unveränderten Preisen „flach“ (ca. 11,00 £/q für Maris Piper). Für die Branche ist der Markt nicht sehr belebt (ca. 9,00 £/q (+/- 10,00 €/q) für Maris Piper).

Auf dem Feld wird die Rückkehr des wärmeren Wetters dazu beitragen, den Boden in den kommenden Tagen zu trocknen, sodass die Feldarbeit zur Vorbereitung auf die Pflanzsaison fortgesetzt werden kann. Die Kartoffelanbaufläche wird voraussichtlich abnehmen.

Für weitere Informationen:

FIWAP

www.fiwap.be