Europäische physische Märkte

Preisübersicht (Quelle: NEPG):

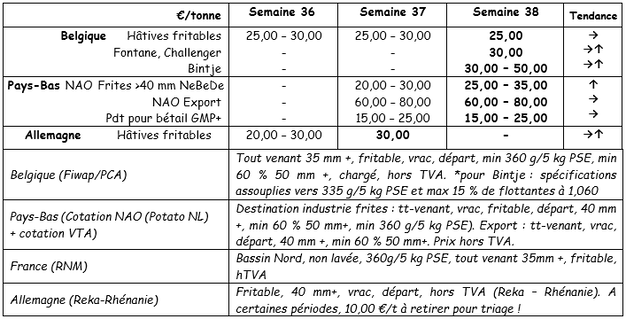

Belgien

Fiwap/PCA-Marktbotschaft:

Frühe Industriekartoffeln: Die letzten Mengen werden teilweise an die Industrie und teilweise für Tierfutter weitergegeben.

Lagersorten: Neben der Nachfrage aufgrund der Vertragslieferungen gibt es eine sehr geringe Nachfrage aus der Industrie. Abgesehen von einigen kleinen Mengen, die nach Afrika (Senegal) exportiert werden, gibt es nicht viele Exportaktivitäten. Das Angebot ist aufgrund niedriger Preise und Ernteschwierigkeiten infolge der Dürre sehr begrenzt.

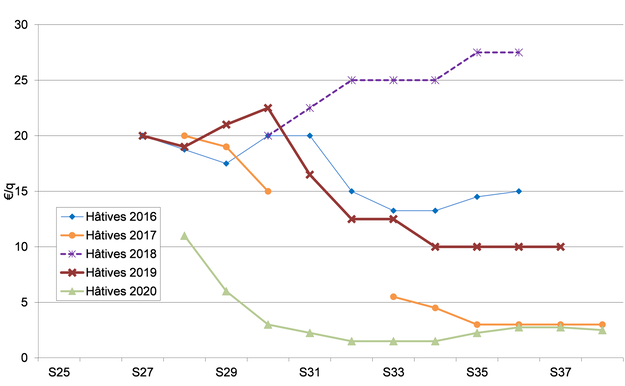

Frühbelgische Kartoffeln: 2,50 €/q, stabiler Markt;

Fontane, Challenger: 3,00 €/q, nachhaltiger Markt;

Bintje: 3,00 bis 5,00 €/q je nach Qualität (Kaliber) und Bestimmungsort, nachhaltiger Markt.

Gewichtete Preise (rote und weiße Sorten) an der Roeselare-Aktion (Quelle: REO via PCA):

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und verwandte Industriesorten, 40 mm, min. 60% 50 mm:

Die Niederlande

Die Ernte der frühen Kartoffeln geht zu Ende und in den sandigen Gebieten hat die Ernte der Lagersorten begonnen, die zuvor regelmäßig gewässert/bewässert wurden. Die Erntebedingungen haben sich erheblich verschlechtert und einige Arbeiten auf den Feldern mussten sogar unterbrochen werden. Industrielle Käufer interessieren sich kaum für die freien Mengen, weshalb sie auf alternativen Märkten (Vieh, Stärke, Biogas) verkauft werden. Viele Sorten für die Pommes-Frites-Industrie müssen ebenfalls noch geerntet werden.

Tatsächliche Transaktionen sind selten. Die Preise variieren und liegen zwischen 2,50 und 3,00 €/q für Industriekartoffeln, die sofort geliefert werden, zwischen 10,00 und 12,00 €/q für Sorten mit weichem Fleisch auf den Frischmärkten und zwischen 18,00 und 20.00 €/q für Sorten mit festem Fleisch. Abgesehen von einigen Lieferungen nach Afrika und in die Karibik zu Preisen von rund 11,00 €/q (in großen Säcken sortiert und somit für den Export bestimmt) gibt es nur sehr wenige Exportaktivitäten.

Frankreich

Die Industriemärkte beginnen aufgrund der anhaltenden Dürre mit sehr durchschnittlichen Erträgen und schwierigen Erntebedingungen neu. Die Preise, die von den Fabriken für kleine Mengen auf der Grundlage von Verträgen angeboten werden, liegen zwischen 2,50 und 3,00 €/q für frühe Sorten, Fontane, Daisy und Shepody. Die Preise auf den Frischmärkten sind nicht so niedrig wie zu Beginn der Saison, da die Erträge einige Marktteilnehmer optimistischer machen. Die großflächige Ernte hat in Flandern gerade erst begonnen und ist in Hauts-de-France etwas weiter fortgeschritten. Für die ausreichend gerodeten Grundstücke ist es aufgrund des trockenen Wetters erforderlich, vor dem Entwurzeln zu gießen. Dies ist in der Picardie der Fall. Wenn eine Bewässerung nicht möglich ist, sorgen sich die Hersteller um den hohen Trockenmassegehalt. Die Renditen liegen nicht auf dem erwarteten Niveau. In Beauce endet die Ernte und 75% davon werden im Grand Est mit Hilfe der Bewässerung in beiden Fällen abgeschlossen. In der Normandie wird die Arbeit nächste Woche eingestellt, wenn es nicht regnet. Die Erträge sind enttäuschend.

Die Erträge liegen kaum im Mehrjahresdurchschnitt (Quellen: UNPT/CNIPT/Chambre d'Agriculture). Die Proben in Woche 35 und 36 von 240 Grundstücken (alle Sorten und Regionen zusammen, mit oder ohne Bewässerung) zeigen einen durchschnittlichen Ertrag von 43,85 t/ha, vergleichbar mit 2019. Der Fortschritt in 2 Wochen betrug nur 3,5 t/ha, und der Abstand zum 5-Jahres-Durchschnitt ist umgekehrt (von +0,6 t/ha für die vorherige Stichprobe auf -0,6 t/ha). Der durchschnittliche Ertrag variiert je nach Region erheblich. Die Bewässerung bringt im Vergleich zu den Trockenflächen durchschnittlich 9 t/ha.

Deutschland

Frischmarkt (frühe und halbfrühe Kartoffeln): Die Preise sind wieder gesunken, sowohl für festes Fleisch: 11,67 €/q (12,25 €/q letzte Woche) als auch für weiches/mehliges Fleisch: 10,71 €/q (11,08 €/q letzte Woche). Die Ernte ist in vollem Gange und das Angebot ist immer noch höher als die Nachfrage, daher die niedrigeren Preise. Einige frühe und halbfrühe Kartoffeln wurden noch nicht verkauft und belasten den Markt leicht. Die Branche hofft, dass sich die Preise während der Einkellerungsaktionen Ende September stabilisieren werden.

Im Rheinland sind die Preise jetzt stabil (10 bis 12,00 €/q). Verarbeitungsmarkt (frühe und halbfrühe Kartoffeln): Die Preise sind etwas fester: 3,00 €/q (2,00 - 3,00 €/q letzte Woche). Die freien Mengen, die nicht für den Pommes-Frites-Sektor verkauft werden, werden für Kartoffelscheiben, Kartoffelgranulat, Stärkeproduktion und/oder Tierfutter verwendet.

Bio-Kartoffeln: Die Erzeugerpreise sind deutlich gesunken und liegen zwischen 41,00 und 43,00 €/q (alle Sorten und Märkte zusammen).

Die Bio-Ernte, die hauptsächlich für den Frischmarkt bestimmt ist, ist in vollem Gange und die Bruttoerträge sind recht gut (in Bayern), im Osten jedoch nur durchschnittlich. Viele Probleme mit Maulwurfshügeln, Schorf, Rhizoktonie und manchmal übergroßen Kartoffeln. Im vergangenen Jahr lagen die Preise bei 66 €/qt und 2018 bei 56 €/qt. Die vielen Erzeuger, die bewässern mussten, denken, dass diese Preise nicht richtig sind. Nach den guten Preisen der letzten 2 Jahre haben einige Biobauern ihre Aussaatfläche vergrößert und andere auf ökologischen Anbau umgestellt. Im Jahr 2019 wurden 10.100 ha gepflanzt (800 ha mehr als 2018), davon 8.800 ha für den Frischmarkt (mit frühen Sorten). Ein Trend im Masseneinzelhandel, der sich auf den Trend "lokal und saisonal" stützt, besteht darin, die lokale Produktion so lange wie möglich zu bevorzugen.

Großbritannien

Die Erntetätigkeiten übten einen gewissen Druck auf die verschiedenen Märkte aus, aber im Allgemeinen waren die Preise schwer aufrechtzuerhalten, mit Ausnahme einiger Segmente mit hohen Preisen.

Auf den Einzelhandelsmärkten wurde ein Restangebot an Frühkartoffeln zu Preisen zwischen 11.00 und 13.00 €/q angeboten, wobei die Preise für Kartoffeln mit "Pommes Frites-Qualität" bei 16,50 €/q liegen (Marquis, Agria, Maris Piper). Es gibt ähnliche Preise für die Fish and Chips-Läden. Für die Industrie ist die Nachfrage nach Kartoffeln, die nicht auf Vertragsbasis geliefert werden, so gering, dass sie vernachlässigbar ist und die Kündigung von Verträgen ziemlich spät beginnt. Auf den Feldern schreiten die Ernteaktivitäten im Süden gut voran, verlangsamen sich jedoch im Osten, wo eine Vorbewässerung/Bewässerung erforderlich geworden ist. Ablehnungen wurden aufgrund von blauen Flecken und Vertragslieferungen zur Lagerung gemeldet. Der durch Maulwürfe verursachte Schaden scheint ebenfalls höher als gewöhnlich zu sein.

Für weitere Informationen:

FIWAP

www.fiwap.be