Europäische physische Märkte

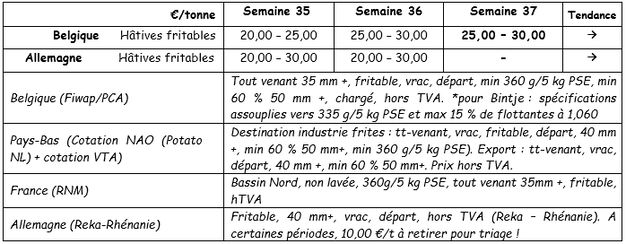

Preisübersicht €/t (Quelle: NEPG):

Belgien

Fiwap/PCA-Marktbotschaft:

Früh verarbeitete Kartoffeln: Die Saison endet. Dies schränkt das weltweite Angebot ein. Die Nachfrage ist ebenfalls gering, da die Verträge die Angebotsbasis für die Industrie bleiben.

Frühe belgische Kartoffeln: 2,50 bis 3,00 €/q, stabiler Markt.

Es gibt einige erste (kleine) Mengen (reife und verhärtete Mengen) - für den Export nach Afrika.

Noch kein Angebot für die späteren Sorten (wegen fehlender Transaktionen).

Gewichtete Preise (rote und weiße Sorten) bei der Roeselare-Auktion (Quelle: REO via PCA):

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria und andere industrielle Sorten, 40 mm +, min 60% 50 mm +:

Niederlande

Keine zusätzliche Aktivität von Fabriken, aber die Preise bleiben gleich. Die zunehmend trockenen Böden erschweren die Ernte (außer natürlich bei bewässerten Grundstücken). Die Preise bleiben „fest“, bei 2,50 und 3,00 €/q. Die Fabriken arbeiten mit etwa 80-90% ihrer Kapazität, einige horten überschüssige Tonnen, während andere sich streng auf die vertraglich vereinbarten Mengen beschränken. Neue Kartoffeln gehen diese oder nächste Woche aus. Die Aktivität auf den Frischmärkten ist mit Preisen zwischen 10,00 und 17,00 €/q normal. Der Export strebt einen ausgeglichenen Preis zwischen 10,00 und 13,00 €/q (kalibriert, für den Export, Big-Bags) an, wie letzte Woche beobachtet wurde, mit einer gewissen Nachfrage nach Afrika.

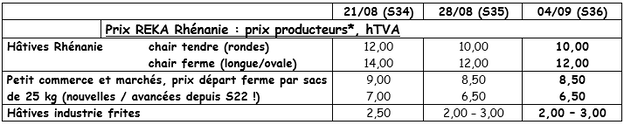

Deutschland

Auf dem Frischmarkt sind die Preise für frühe und halbfrühe Produkte wieder gesunken, sowohl für festes Fleisch: 12,25 €/q (14,83 €/q letzte Woche) als auch für weiches/mehliges Fleisch: 11,08 €/q (13,50 €/q letzte Woche). Die Preise sinken, das Angebot ist höher als die Nachfrage, insbesondere aufgrund der frühen Kartoffeln, die den Markt belasten, und des fast nicht existierenden Exportmarktes. Der sehr geringe Verbrauch in den heißen Wochen hat auch nicht geholfen.

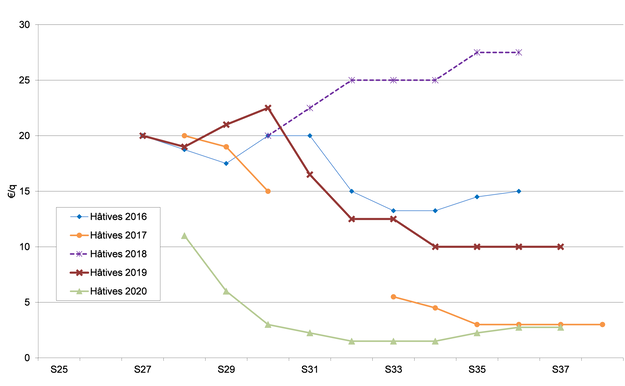

Im Rheinland sind die Preise nicht mehr gesunken und haben sich bei 10 bis 12,00 €/q stabilisiert.

Verarbeitungsmarkt (frühreife und halb frühreife Produkte): 2,00 bis 3,00 €/q (2,00 - 3,00 €/q letzte Woche).

Bio-Kartoffeln: Erzeugerpreise zwischen 55,00 und 58,00 €/q (alle Sorten und Märkte zusammen).

Großbritannien

Auf den Großhandelsmärkten ist der Handel immer noch langsam, obwohl wir eine leichte Verbesserung der Nachfrage spüren. Einige Beobachter schätzen, dass die Nachfrage von Restaurants in Großstädten nur 50% des Vorkrisenniveaus und in weniger bevölkerten Gebieten 70% beträgt.

Fabriken und Verarbeiter haben in Woche 36 wenig Interesse an freien Mengen gezeigt. Die Preise liegen zwischen 4,50 € und 5,50 €/q für Chargen geringerer Qualität und bis zu 7,70-8,80 €/q für gute Mengen von Sagitta oder Maris Piper oder sogar 15,50 €/q für die kalibrierte hochwertige Agria.

Auf den Feldern wurden die Ernten in Woche 36 reibungslos fortgesetzt, außer im Westen und Nordwesten, wo starke Regenfälle die Arbeit einstellten. Im Osten und Südosten werden die Felder noch vor der Ernte bewässert. Einige Chargen wurden aufgrund übermäßiger Schäden durch Maulwürfe und Schnecken abgelehnt. In der Kartoffelchip-Industrie hat der Trockenmassegehalt abgenommen und die Erträge werden als durchschnittlich angesehen.

Für weitere Informationen:

FIWAP

www.fiwap.be