Europäische physische Märkte

Preisübersicht (Quelle: NEPG) :

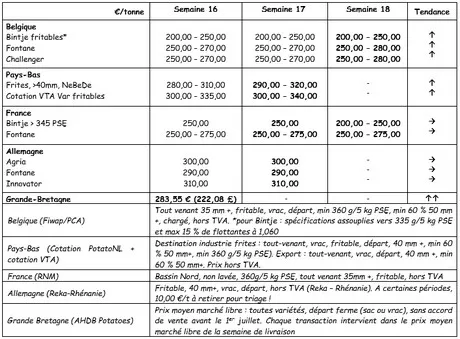

Belgien

Fiwap / PCA-Marktbotschaft:

Es besteht eine bessere Nachfrage nach Exporten nach Osteuropa (Polen, Rumänien, Kroatien, Ungarn...) und in geringerem Umfang nach Südeuropa (Spanien, Portugal, Griechenland ...). Dies stärkt die Märkte (Niederlande und Frankreich, die führenden Exporteure) und beeinflusst die Preise in Belgien. Mehrere Hersteller kehren zum Kauf von Fontane, Challenger (und anderen spezifischen Industriesorten) zurück.

Fontane: 25,00 bis 28,00 €/q, stabil. Bessere Nachfrage, geringes Angebot;

Challenger: 25,00 bis 28,00 € q, stabil. Bessere Nachfrage, geringes Angebot;

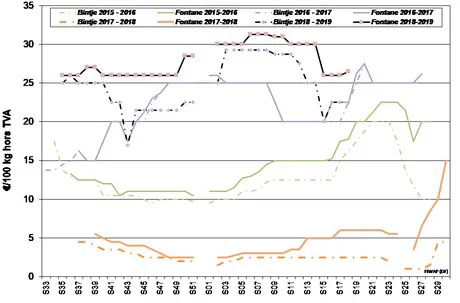

Bintje: „Qualität fürs Frittieren“: max 15% bei 1060 g/l und PSE min 335 g/5 kg: 20,00 bis 25,00 € /q je nach Qualität und Bestimmungsort, fester Markt. Die niedrigeren Preise gelten für Chargen von kleinen Kalibern und die höheren Preise für angemessene Chargen (Kaliber und Kochen) zum Schälen.

Bintje: Niederländische Pflanze, Klasse A, April 2019, um 5 Tonnen, in Säcken, inklusive Mehrwertsteuer: kein Angebot. Ende der Saison.

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria etc., 40 mm+, min 60% 50 mm+:

Niederlande

Die tatsächlichen Transaktionen, die in der letzten Woche beobachtet wurden, betragen je nach Sorte und Größe zwischen 30 und 33 €/q. Für das Werk wird ebenfalls ein Umsatz von 33 - 35 €/q für die Lieferung im Mai (Markies oder Agria) und über 35 €/q für den Frischmarkt gemeldet. Die Atmosphäre wird als anhaltend beschrieben, mit wenig Druck auf das Angebot. Wenige Käufer für eine sofortige Lieferung. Andererseits interessieren sich die Fabriken wieder für die Lieferung in der zweiten Maihälfte und im Juni.

Der Export nach Rumänien und Polen erholt sich aufgrund der sehr geringen Lagerbestände in diesen Ländern. Exportpreise zwischen 32 und 34 €/q. Das Angebot an Produkten aus dem Mittelmeerraum ist nach wie vor begrenzt und teuer (0,60 bis 0,80 €/kg!), so dass diese Mengen leicht von den „leeren“ Frischemärkten Westeuropas absorbiert werden können, die immer noch weitgehend auf der Basis alter Kulturen arbeiten. Bei der Pflanzung in der letzten Woche sind große Fortschritte zu verzeichnen, aber die großen Farmen benötigen noch mindestens eine Woche, um den Pflanzvorgang abzuschließen. Dürre und kühle Temperaturen verlangsamen das Wachstum der frühen Ernte.

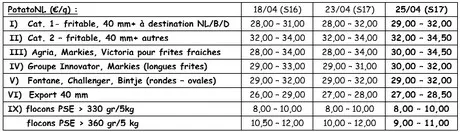

PotatoNL Angebot: siehe auch auf www.potatonl.com

Niederländischer Export (Quelle: NAO via VTA): Der niederländische Export erreichte im vergangenen März 68.768 Tonnen, hauptsächlich nach Belgien (40.946 t), aber auch nach Deutschland (+/- 8.500 t) und Frankreich (+/- 3.500 t). Die weit entfernten Ziele waren mit nur 2.200 Tonnen nach Afrika und 3.900 Tonnen nach Amerika / Asien nicht sehr aktiv. Der Export seit Beginn der Saison ist aufgrund der sehr niedrigen europäischen Produktion und der hohen Durchschnittspreise mit 572.883 Tonnen im Vergleich zum Vorjahr (628.857 Tonnen) rückläufig.

Frankreich

Für die Branche sind die Preise stabilisiert oder leicht gestiegen, in einem ruhigen Markt mit einer besseren Nachfrage, bei sofortiger oder verzögerter Abholung. Der Export stärkt den Frischmarkt mit sehr festen Preisen, da es an verfügbaren Waren mangelt. Handel mit Ost- und Südeuropa.

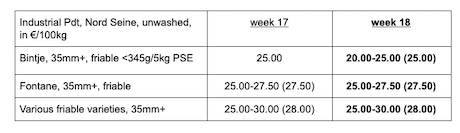

Ungewaschene Industriekartoffel, lose, Export, ohne Mehrwertsteuer, Nord-Seine, €/qt, min-max (Durchschnitt) (RNM):

Ende März sehr niedrige Lagerbestände: UNPT / NIPT bewertete die Lagerbestände der französischen Hersteller am 3. März mit nur 750.000 Tonnen, wovon 576.000 t für die Industrie und 174.000 t für die Frischmärkte bestimmt sind. Der freie Anteil ist historisch niedrig.

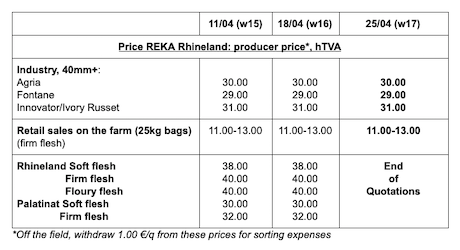

Deutschland

Auf dem Frischmarkt (Rheinland), Ende der Angebote. Die Preise für die letzten Kartoffeln wurden/werden erhöht. Der Markt wird mit den letzten deutschen und mit vielen französischen Kartoffeln beliefert ... Für das auf dem Bauernhof (Rheinland) verkaufte Fleisch sind die Preise zwischen 11 und 13 € pro 25 kg Sack stabil. Unveränderte Preise für die Industriekartoffeln (Pommes Frites): Agria bei 30,00 €/q, Fontane bei 29,00 €/q, Innovator bei 31,00 €/q.

Großbritannien

Durchschnittlicher Erzeugerpreis (alle Märkte) Woche 16: 28,36 €/q (25,22 €/q in Woche 15).

Die Anpflanzungstätigkeit hat die Märkte in den letzten Wochen verlangsamt, mit Ausnahme des anhaltenden Exports. Die Pflanzungen werden in den meisten Regionen unter ausgezeichneten Bedingungen abgeschlossen. Regen ist jetzt überall erwünscht, weil die Reserven niedrig sind. Die Preise sind stabil oder für die überlegene Qualität der alten Ernte hoch, die auf den Frisch-, Einzelhandels- und Großhandelsmärkten nach wie vor gefragt ist. Selbst der Handel mit der Industrie wird als stabil eingestuft. Der Export auf den Kontinent wird sowohl für die Industrie als auch für die Verpackung fortgesetzt.

Sehr niedrige Lagerbestände (Quelle: AHDB): Die AHDB-Umfrage zeigt, dass die britischen Lagerbestände Ende März bei weniger als 1 Million Tonnen liegen, was 353.000 Tonnen (-26%) weniger sind als im Vorjahr. Im Vergleich zum Durchschnitt der letzten 5 Jahre sind die aktuellen Lagerbestände um 13% gesunken.

Für weitere Informationen:

Für weitere Informationen:

FIWAP

www.fiwap.be