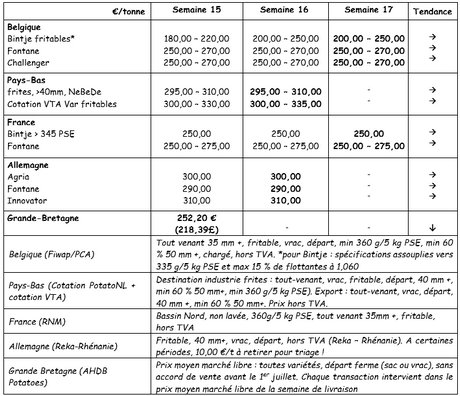

Belgien

Fiwap / PCA-Marktbotschaft:

Aufgrund der Bepflanzung und Bewirtschaftung der Felder, der Beschäftigung von Frauen und Männern, aber auch der Maschinen, blieb nur sehr wenig Zeit für den Verkauf und die Verladung. Das Angebot ist daher in einem Markt schwach, dessen Nachfrage auch durch die Konzentration der Käufer auf ihre Verträge begrenzt ist.

Industrielle Sorten:

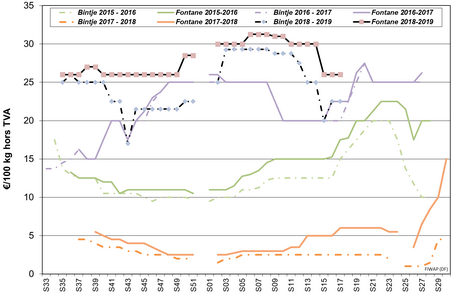

Fontane: 25,00 bis 27,00 €/q, stabil. Die Nachfrage ist etwas stärker, mit Preisen, die höher sind als die nach Qualität (Kaliber) und Zielort angegebenen Werte.

Challenger: hauptsächlich 25,00 - bis 27,00 €/q, stabil;

Bintje: „Qualität für Frittieren“ max. 15% bei 1060 g/l und PSE min. bei 335 g/5 kg : 20,00 bis 25,00 €/q je nach Qualität und Ziel, ruhiger und stabiler Markt. Die industrielle Nachfrage ist gering. Inno, Markies: zwischen 25 und 27,00 €/q je nach Chargen, Qualität und Menge

Frischer Markt: Den Händlern zufolge, variiert die Menge von alt im Vergleich zu neu sehr stark. Die Umstellung von alt auf neu erfolgt hauptsächlich zwischen den Wochen 19, 20 und 21.

Bintje: Niederländische Pflanze, Klasse A, April 2019, um 5 Tonnen, in Säcken, ohne Mehrwertsteuer: Die Preise sinken immer noch.

Kaliber 28 - 35 mm : 40,00 - 50,00 €/q

Kaliber 35 - 45 mm: 20,00 - 30,00 €/q

Kaliber 35 - 45 mm: 20,00 - 30,00 €/q

Europäische physische Märkte

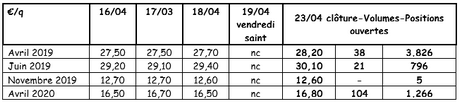

Zusammenfassung der Preise (Quelle: NEPG):

Terminmarkt

EEX in Leipzig (€/q) Bintje, Agria etc., 40 mm +, min 60% 50 mm +:

Niederlande

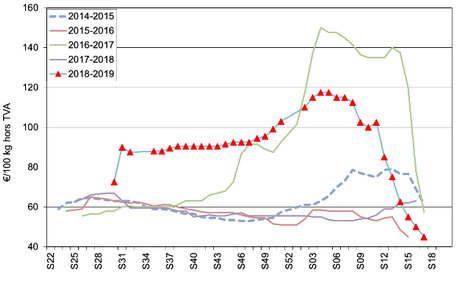

Laut „Boer & Business“ über den niederländischen VAVI verarbeitete die niederländische Industrie im März 2019 323.000 Tonnen Kartoffeln, gegenüber 360.500 Tonnen im März 2018.

Die jüngsten tatsächlichen Transaktionen liegen nach wie vor zwischen 28,50 und 30,00 € im unmittelbaren Industriehandel und bis zu 34,00 - 35,00 €/q in Agria für das Schälen oder verzögerte Lieferung (Mai).

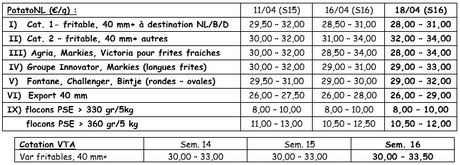

PotatoNL Angebot: siehe auch auf www.potatonl.com

Frankreich

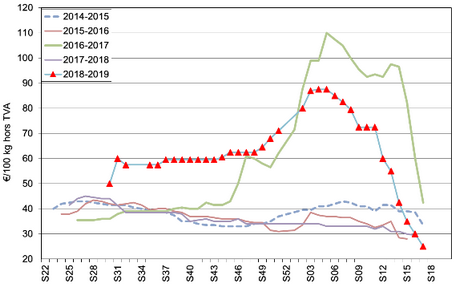

Für die Branche ist die Nachfrage nach wie vor sehr gering und das Angebot ist zögerlich. Keine Preisänderungen in den letzten Tagen in einem ruhigen Markt. Andererseits sind die Frischwarenmärkte sehr stark (eher auf einen Mangel an Waren als auf eine steigende Nachfrage zurückzuführen), insbesondere in Osteuropa und sekundär auf der Iberischen Halbinsel. Preise bis zu 40,00 €/q. Es kann ein gewisser Wettbewerb zwischen gemischten „Frische-Export-Industrie“ -Sorten für Lieferungen/Exporte entstehen.

Ungewaschene Industriekartoffel, lose, Export, ohne Mehrwertsteuer, Nord Seine, €/qt, min - max (Durchschnitt) (RNM) :

Sendungen/Export: Seit Beginn der Saison (August 2018 bis Ende Februar 2019) hat der Absatz im Kartoffelsektor für Frischkartoffeln bereits 1,1 Mio. Tonnen (MT) (+10%) und einen Umsatz von 342 Mio. € (+96%) erreicht.

Deutschland

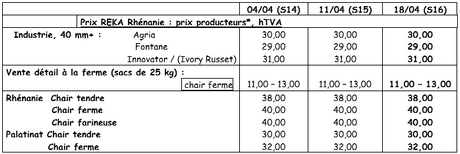

Die Bepflanzungen laufen überall gut... Auf dem Frischmarkt (Rheinland), am 19. April: stabile Preise für festes Fleisch bei 40 €/q und 38 €/q für weiches Fleisch. Für festes Fleisch, das auf dem Bauernhof (Rheinland) verkauft wird, gelten stabile Preise zwischen 11 und 13 € pro 25 kg Beutel.

Großbritannien

Durchschnittlicher Erzeugerpreis (alle Märkte zusammen) Woche 15: 25,22 €/q (gegenüber 25,58 €/q in Woche 14). Für den heimischen Beutelmarkt (für Fish & Chips-Schäler) liegen die Preise je nach Sorte und Qualität zwischen 27,71 und 46,19 €/q. Der Versand und der Export auf den Kontinent geht weiter.

Die Bepflanzungen setzten sich im Osten des Landes, wo es trocken ist, mit hoher Geschwindigkeit fort, im Westen und Süden langsamer. Dort haben Regen oder kalte Böden die Anpflanzung manchmal verzögert oder verhindert.

Bestandssituation Ende März: Laut AHDB lagen die von den Produzenten gehaltenen Bestände mit 980.000 Tonnen historisch niedrig unter dem MT. Das sind 26% weniger als Ende März 2018 und 13% weniger als der Mehrjahresdurchschnitt zu den gleichen Zeitpunkten. 42% der restlichen Bestände werden für Verpackungen verwendet, 6% mehr als im Durchschnitt 2015-2018. Bei Kartoffeln für das Schälen, den Handel mit Beuteln und Fish & Chips liegen die Bestände 32% unter dem Vorjahreswert und 14% unter dem Durchschnitt der letzten drei Jahre. Schließlich sind auch die Bestände an „Pommes frites“ geringer: 25% weniger als im Vorjahr und 17% weniger als im Durchschnitt. Insgesamt sind die Bestände in Schottland höher als in den anderen drei Regionen des Landes.